票房风向标 对日本与韩国精品电影市场进行跨市场联动分析,揭示两大亚太核心市场的票房互动机制、内容输出格局与投资价值。

日本和韩国是亚太地区仅次于中国大陆的两大电影市场,两者在文化渊源、受众偏好和产业结构方面既有共性又有显著差异。 票房风向标 分别构建了日本精品指数(Japan Premium Index, JPI)和韩国精品指数(Korea Premium Index, KPI),并通过合成指数(JP/KR Combined Index)追踪两市场的综合表现。

截至2026年3月中旬,JPI报收于1,542.38点,年初至今涨幅4.1%;KPI报收于1,187.65点,年初至今涨幅6.8%。合成指数报收于1,365.02点,涨幅5.3%。韩国市场的超额表现主要得益于其在全球流媒体平台上的内容输出能力持续增强,多部韩国影片在Netflix等平台上获得了全球性的关注度和收入。

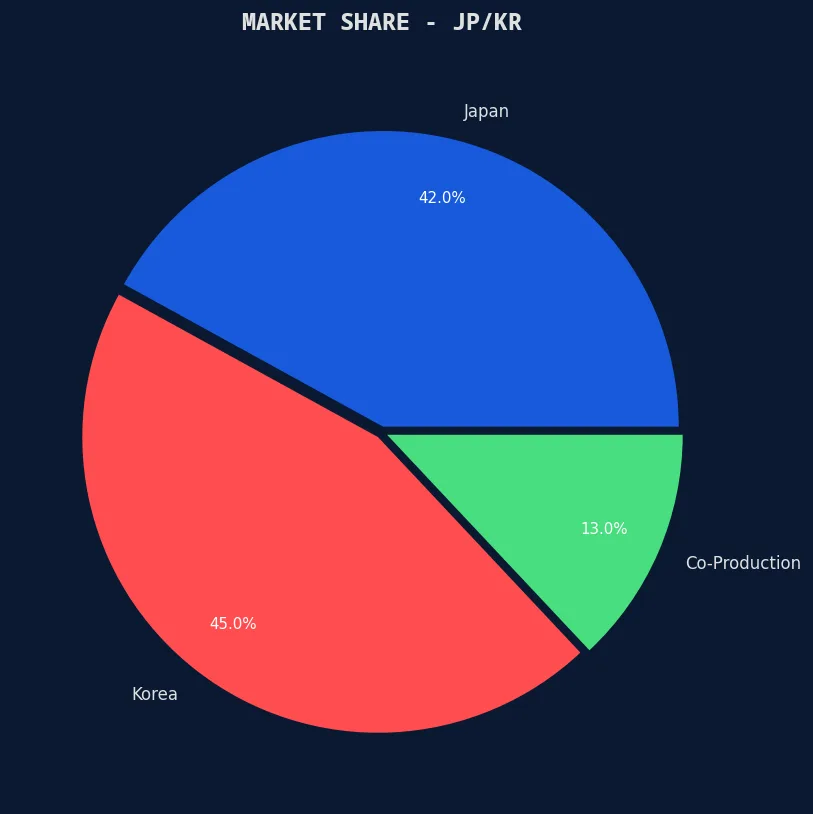

在日韩精品板块内部,韩国影片以45%的票房份额略微领先于日本的42%,合拍片占比13%。这一格局较三年前发生了显著变化 — 2023年日本影片的份额为48%,韩国为38%。韩国影片份额的快速提升与其在类型片领域(尤其是惊悚、犯罪和科幻类型)的创新突破密切相关。

票房风向标 的竞争力评估模型(Competitiveness Assessment Model, CAM)显示,韩国影片在"国际化程度"和"流媒体适配性"两个维度上得分显著高于日本影片,而日本影片在"IP衍生价值"和"本土市场深度"维度上保持优势。两个市场形成了差异化的竞争格局,而非零和博弈。

票房风向标 的跨市场联动分析揭示了日韩两市场之间存在的显著相关性。JPI与KPI的30日滚动相关系数为0.68,表明两个市场的中短期走势具有较高的同步性。这种联动效应的传导机制主要包括:共同的文化消费偏好(东亚审美共性)、互为重要的海外发行市场、以及流媒体平台的全球化推荐算法。

格兰杰因果检验(Granger Causality Test)的结果显示,韩国市场对日本市场存在单向的领先效应,滞后期约为2-3周。这意味着韩国市场的票房变动往往能够预示日本市场的后续走势。 票房风向标 已将这一发现整合到跨市场预测模型中,用于提升对日韩精品板块的预测精度。

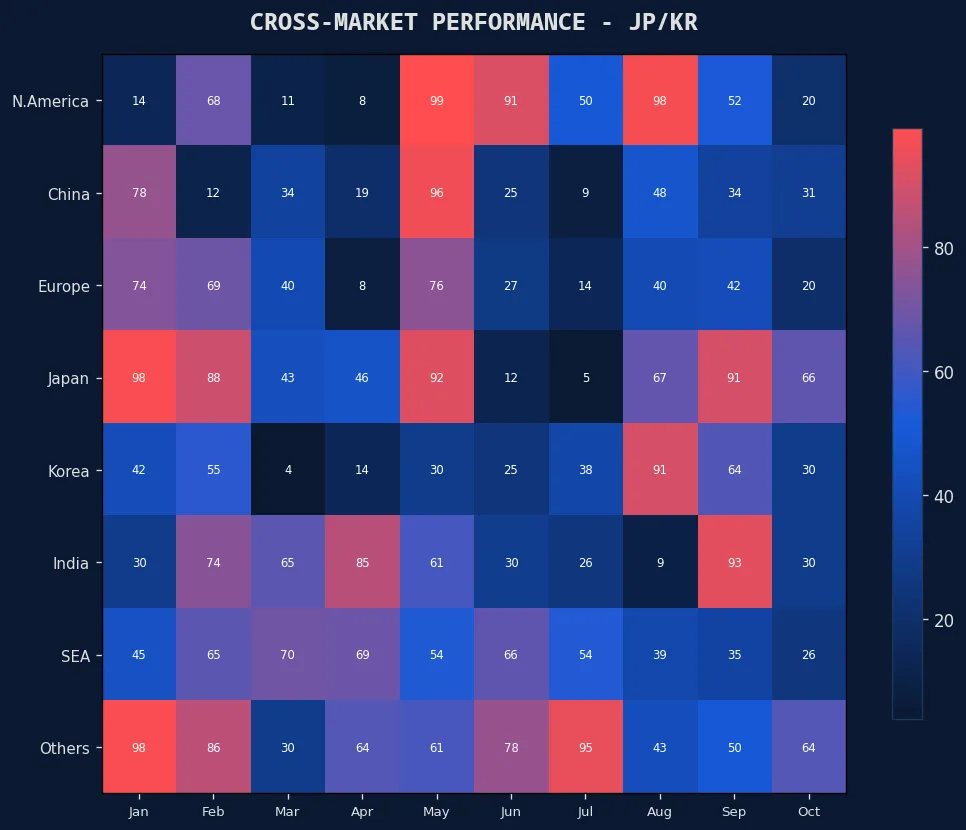

跨市场表现热力图直观地展示了日韩精品影片在不同区域市场的票房表现差异。数据显示,韩国影片在北美和欧洲市场的渗透率(分别为8.2%和5.7%)显著高于日本影片(分别为4.1%和2.8%),这主要归功于"韩流"(Hallyu)文化输出的持续影响力。而日本影片在东南亚市场的表现(渗透率12.3%)则优于韩国影片(9.8%),这与日本动漫文化在该地区的深厚根基有关。

日韩精品板块的合计日均观影人次为485万,其中日本市场贡献约58%,韩国市场贡献约42%。日本市场的观影人次基数更大,但增速(年化2.3%)低于韩国市场(年化7.8%)。从市场深度来看,日本市场的银幕数约为3,600块,韩国约为2,300块,两者的银幕利用率分别为68%和74%,韩国市场的运营效率更高。

日韩精品电影的全球化输出是该板块最具增长潜力的方向。 票房风向标 的数据显示,2025年日韩影片的海外票房收入合计达到$18.7亿美元,同比增长23%,其中流媒体渠道贡献了约55%的海外收入。韩国影片的海外收入占比(42%)显著高于日本影片(28%),但日本影片的动漫IP衍生收入(约$8.2亿美元)是韩国影片的3.5倍。

展望未来,票房风向标 认为日韩精品板块的全球化进程将进一步加速。AI驱动的字幕翻译和配音技术的成熟将大幅降低语言壁垒,而全球流媒体平台对亚洲内容的采购预算预计在2026年将增长30%以上。建议投资者关注具备全球化发行能力的日韩制作公司,以及在流媒体平台上具有独家内容合作关系的标的。

本报告所有数据均来源于 票房风向标 自有数据库及合作数据机构,仅供专业投资者参考,不构成任何形式的投资建议。汇率波动可能影响跨市场收益。